Un parcours fiscal fléché par l'administration

Connectez-vous à votre «espace abonné particulier» du site https://impots.gouv.fr et suivez les instructions. Après les vérifications d'usage (nom, prénom, adresse, situation etc.), vous devez cocher les cases qui afficheront les rubriques vous concernant. Si vous en omettez certaines, elles ne se présenteront pas et vous risquez d'oublier certaines déclarations. S'il s'agit d'un avantage fiscal, l'administration ne vous sollicitera jamais pour vous en accorder le bénéfice. En revanche, si vous omettez de déclarer un revenu, vous vous exposez à un redressement fiscal avec majoration. Vous pourrez bien plaider le droit à l'erreur, mais n'en n'abusez pas.

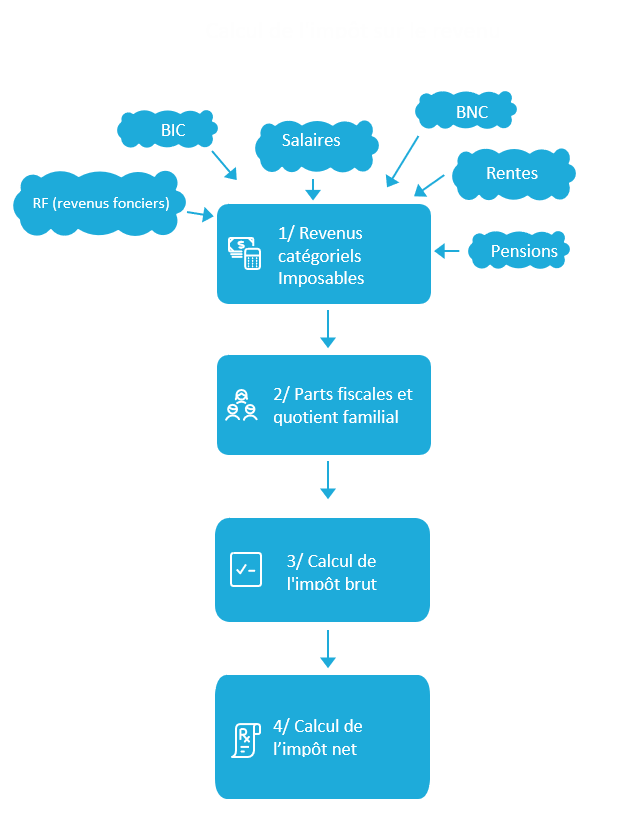

1/ Revenus catégoriels imposables

- Revenu brut global. La première grande étape consiste à renseigner tous vos revenus avant abattement dans chaque catégorie : salaires, BIC, BNC, BA, revenus fonciers, rentes, etc. Les abattements forfaitaires, comme par exemple 10% sur les salaires, seront calculés automatiquement par les impôts, à moins que vous n'optiez pour la déduction des frais réels. Les déficits professionnels s'imputent sans limite sur le revenu global tandis que les déficits non professionnels ne peuvent, sauf exceptions prévues par la loi, s'imputer que sur les revenus d'une même catégorie ou sont reportés sur les années suivantes. Nota : certains revenus même exonérés doivent être déclarés pour le calcul de votre revenu fiscal de référence.

- Revenu net global. De ce premier total sont ensuite soustraites les charges déductibles telles que pensions alimentaires versées, CSG déductible sur revenus fonciers, primes versées sur un plan d'épargne retraite individuel (PER) etc.

Revenu net global = revenu brut global - charges déductibles

Versement sur le PER de Monsieur : 2 500€

Revenu net imposable du foyer : 60 000€

2/Parts fiscales et quotient familial

La seconde grande étape porte sur les parts

fiscales et le calcul du quotient familial,

à savoir le revenu net imposable divisé par

le nombre de parts affectées à chaque foyer

fiscal selon la formule :

Quotient familial = revenu net imposable/

nombre de parts fiscales.

Soit : 60 000/2,5 parts = 24 000€

3/ Calcul de l'impôt brut

L'impôt s'applique par tranche dont les montants sont revus chaque année.

| Tranches du quotient familial | Taux |

|---|---|

| Jusqu'à 11 497 € | 0% |

| De 11 498 € à 29 315 € | 11% |

| De 29 316 € à 83 823 € | 30% |

| De 83824 € à 180294 € | 41% |

| Plus de 180 294 € | 45% |

Le nombre de parts fiscales et le quotient familial connus, il est maintenant possible d'appliquer les tranches du barème d'imposition.

Total : 1 375,33€ par part.

L'impôt brut est de 3 438,32€ (1 375,33 x nombre de parts fiscales soit 2,5).

À noter : l'avantage fiscal résultant de l'application du quotient familial est plafonné à 1791€ par demi-part supplémentaire pour 2024. En d'autres termes, la différence entre l'impôt calculé avec 2 parts et celui calculé avec 2,5 parts ne doit pas dépasser 1791€. On y ajoute les impôts calculés à un taux particulier pour certains revenus comme les plus-values à long terme ou les revenus de capitaux mobiliers (RCM, 12,80%), les revenus de brevets et droits d'auteur (10%)...

4/ Calcul de l'impôt net

Pour calculer l'impôt net, l'administration va

défalquer les réductions et crédits d'impôts

déclarés.

Une réduction d'impôt (RI) vient en déduction du montant de votre impôt dû. Si ce

dernier est inférieur à la réduction, elle ne

vous sera pas restituée. Ex. de réductions

d'impôt pour : souscription au capital de

PME ; enfant au collège, lycée, enseignement

supérieur ; dons (7UD : 75% et 7UF 66%) ;

investissements locatifs...

Un crédit d'impôt (CI) vient également

minorer votre impôt, mais à la différence

d'une réduction d'impôt, il vous est versé

si votre impôt est inférieur. Ex. de crédits

d'impôt : formation du chef d'entreprise,

famille, CESU...

Organisez votre fiscalité

Pendant l'année, c'est le moment de profiter

d'un audit d'optimisation fiscale prévisionnel

pour bénéficier d'avantages fiscaux selon

votre situation réelle. Il sera toujours temps

d'effectuer les derniers ajustements en fin

d'année.

N'oubliez pas de créer votre «dossier IRPP»

physique ou numérique que vous alimenterez au fur et à mesure de la réception des

justificatifs pour la 2042.

Enfin, notre dernier conseil : lorsque vous

vous apprêtez à déclarer, comparez avec l'an

dernier pour éviter les «ah oui, j'avais oublié

ça !». La procrastination étant votre pire

ennemi, transformez ce grand rendez-vous

avec l'administration fiscale en une belle

opportunité pour optimiser votre fiscalité !

Bon à savoir

Système national inter-régimes (Snir). Le relevé Snir, transmis à l'administration, compare vos recettes déclarées sur la 2035. Des écarts importants peuvent entraîner des demandes d'explications, voire un rejet de comptabilité par le fisc. Il est aussi crucial pour la prise en charge par la Cpam de la cotisation maladie des praticiens et auxiliaires médicaux conventionnés (PAMC) : les honoraires conventionnés, dépassements doivent figurer dans les bonnes cases «DS» du volet social.Les cotisations sociales sont calculées à partir des chiffres déclarés dans la 2042-C-Pro ainsi que plusieurs cases spécifiques commençant par «DS». La traditionnelle DSPAMC a été supprimée.

À ne pas déclarer. Les aides et revenus exonérés ne doivent pas être déclarés : bourses d'étude sur critères sociaux, APL, salaires étudiants (moins de 5 318€), indemnités de stage/apprentissage (moins de 2 1273€), indemnités de licenciement/retraite (légales/conventionnelles), indemnités de départ volontaire (plan social), etc.

Derniers arbitrages. En général, les optimisations fiscales doivent s'effectuer en cours d'exercice (Madelin, investissements locatifs, Cesu, chèques-vacances etc.). Au moment de la déclaration, il est trop tard pour en profiter. En revanche, certains arbitrages ne peuvent s'effectuer qu'à la rédaction de la 2042. Par exemple : rattacher un enfant majeur au foyer fiscal, profiter du prélèvement forfaitaire unique (PFU) ou payer l'impôt au barème progressif normal, choisir pour les revenus fonciers entre le régime du réel et le micro foncier, etc.

Dates limites de déclaration

- Départements n°01 à 19 (zone 1) : jeudi 22 mai 2025 à 23h59.

- Départements n°20 à 54 (zone 2) : mercredi 28 mai 2025 à 23h59.

- Départements n°55 à 976 (zone 3) : jeudi 5 juin 2025 à 23h59.

- Oublier d'activer la page 2042-C-Pro.

- Se tromper en déclarant le résultat dans la case des salaires.

- Se tromper dans les conditions pour bénéficier des exo ZRR et ZFU et autres dispositifs.

Nos articles Conseils d'Expert

Déclaration d'impôts

Comprendre le calcul pour bien déclarer

Installation infirmière

3/Bien débuter sa comptabilité

Installation infirmière

2/ Les formalités

Installation infirmière

1/ La prise de décision

Cadeaux d'affaires, mode d'emploi