Pourquoi cette réforme ?

La réforme de la facturation électronique est motivée par un double objectif : la modernisation de la gestion des entreprises et le renforcement de l'efficacité fiscale par l'État.

Un meilleur contrôle des flux financiers

Du point de vue de l'État, la réforme s'inscrit dans une démarche de transparence fiscale accrue et de lutte contre la fraude. L'objectif principal est l'éradication de la fraude à la TVA et la lutte contre le blanchiment d'argent par une surveillance plus fine des entreprises.

Grâce au recoupement exhaustif et parfait des informations entre les parties prenantes (acheteur et vendeur), le système permet un contrôle interne efficace et garantit que le fournisseur a bien payé la TVA. Cette vérification systématique rend possible le pré-remplissage de la déclaration de TVA, simplifiant ainsi les obligations fiscales pour les entreprises tout en assurant une meilleure traçabilité et une meilleure performance du recouvrement fiscal. Souvent, les réformes de l'administration sont de mauvais prétextes pour imposer des contraintes supplémentaires. Cette fois, on peut dire qu'il s'agit d'un bon prétexte. Alors, ne boudons pas notre plaisir, il sera bientôt temps de nous y mettre !

Vers une simplification administrative

Pour les entreprises, l'adoption de nouveaux formats électroniques vise à alléger considérablement le quotidien administratif. Cela passe par l'automatisation d'une partie des processus comptables, réduisant la saisie manuelle, la paperasse, et le stress lié à la préparation des bilans. La réforme inclut une collecte des factures facilitée, une transformation simplifiée en écritures comptables, et une dématérialisation complète de l'archivage. Elle promet un gain de temps et une amélioration du circuit administratif pour la collectivité et l'entreprise.

Qu'est-ce que la facturation électronique ?

Pour comprendre la facturation électronique, imaginez la différence entre une photo d'un document et le document lui-même. Un PDF classique, c'est comme une photo : lisible par l'oeil humain, mais pas toujours interprétable par une machine. Une facture électronique, elle, ressemble davantage à un fichier rempli d'informations classées, ordonnées, taguées. Le logiciel comptable peut alors les « lire » et les traiter automatiquement. Il s'agit donc d'une facture consultable par le client et l'administration qui pourra rapprocher les factures de vente des factures d'achats.

Attention, la facturation électronique ne se résume pas à envoyer un PDF !

Formats et notions clés

La facture électronique se présente sous différents formats normalisés - Factur-X, UBL, CII (à base de XML) - mais vous n'aurez pas à les générer vous-même : votre logiciel s'en chargera. L'idée est de permettre un échange fluide, sécurisé, et d'éviter les erreurs de saisie. Une fois vos données structurées, elles transitent par des plateformes officielles, un peu comme les télétransmissions SESAM-Vitale ou les virements SEPA, mais pour la partie comptable. Vous aurez tout intérêt à vous rapprocher d'un Opérateur de Dématérialisation (OD), en d'autres termes, un service de facturation tels que Vite Ma Compta, Indy, Dougs etc.

E-invoicing / e-reporting

Les schémas ci-dessous expliquent le flux d'information B2B (entreprise à entreprise, e-invoicing) et le flux d'information B2C (d'entreprise à particulier, e-reporting). L'usage immodéré de l'anglais vous a choqué ? Il domine en effet cette réforme. On peut le regretter, mais c'est la terminologie retenue par l'administration.

| • B2B | E-invoicing Transmission de la facture électronique entre client et fournisseur. |

|

• B2C • International • Certains prestataires |

E-reporting Transmission traditionnelle de la facture mais transmission des compléments de ces données à l'administration fiscale |

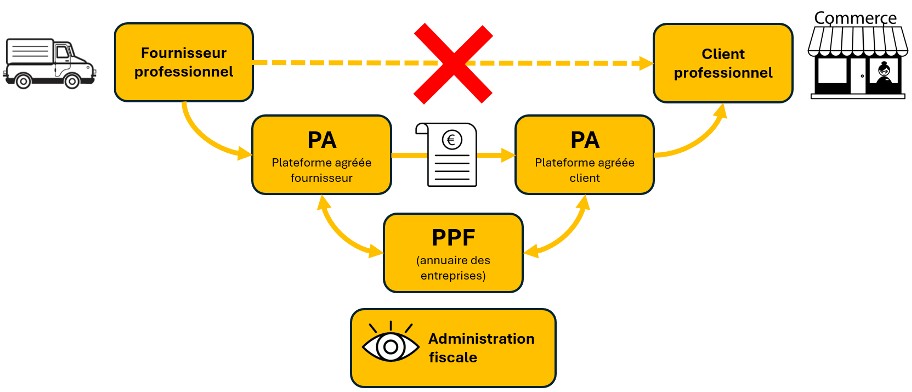

Flux d'informations B2B (e-invoicing)

Prenons l'exemple d'un plombier effectuant une intervention dans un commerce. Soit un professionnel facturant un autre professionnel. Après la mise en place de la facture électronique, il n'enverra plus directement sa facture à son client comme auparavant. Cette dernière sera transmise au client par l'intermédiaire de sa PA (plateforme agréée). Cette même PA consultera l'annuaire des entreprises (PPF) pour transmettre ensuite la facture au PA du client. Au passage, l'administration fiscale enregistrera l'opération. C'est ce que l'on nomme E-invoicing (schéma N°1).

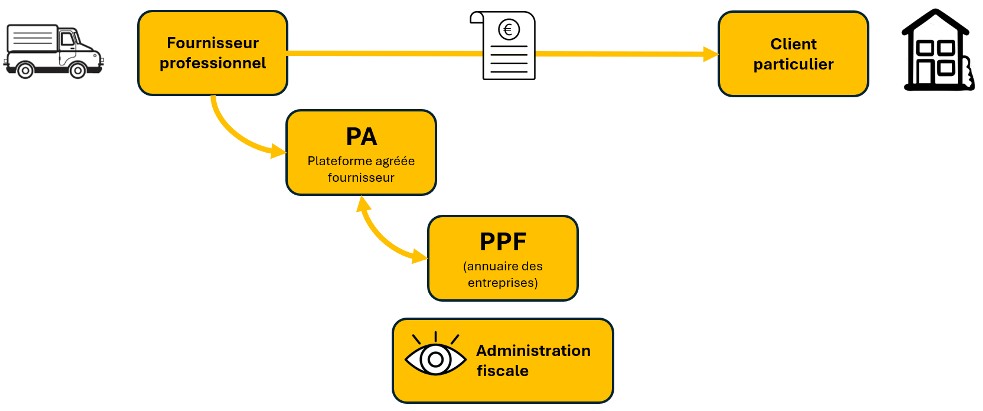

Flux d'informations B2C (e-reporting)

Le même plombier répare maintenant une fuite au domicile d'un particulier. Il établit sa facture et la transmet de manière habituelle (papier ou PDF) à son client particulier qui ne dispose évidemment pas d'une plateforme agréée ni même d'un Opérateur de dématérialisation. Pour que l'administration fiscale en soit « informée », le professionnel est tenu de transmettre ces informations dans un « rapport périodique » à cette administration. C'est ce que l'on nomme : e-reporting (schéma N°2).

En résumé : même si vous n'émettez pas souvent de factures classiques, vous êtes concernés par la réforme dès que vous recevez une facture fournisseur.

Qui est concerné ?

La réforme concerne tout professionnel ayant un SIRET. Pour émettre et recevoir ces factures, la majorité des entreprises sans service informatique dédié devront utiliser un Opérateur de Dématérialisation (OD). L'OD devient essentiel pour l'échange de factures avec les plateformes agréées (PA).

Cependant, certaines activités (médicales, paramédicales, enseignement, banque, assurance) sont exclues de l'obligation d'émission de factures électroniques. Attention : si ces professionnels facturent une prestation soumise à la TVA, l'émission électronique devient obligatoire.

Point crucial : Même les professionnels exonérés d'émission (ex: IDEL ou médecin) ont l'obligation de recevoir des factures électroniques de leurs fournisseurs assujettis à la TVA.

- 1er septembre 2026 : Toutes les entreprises doivent pouvoir recevoir des factures électroniques.

- 1er septembre 2027 : La majorité des professions libérales devront émettre des factures électroniques et appliquer l'e-reporting.

FNI Compta travaille dur sur ce sujet pour vous permettre de profiter de cette opportunité et se propose de devenir votre OD préféré !

Cas 1 : IDEL non concernée pour l'émission

Claire, IDEL en cabinet, facture exclusivement ses soins via télétransmission SESAM-Vitale. Elle n'émet pas de factures clients « classiques ».

▶ Elle ne sera pas concernée pour l'émission de ses factures mais elle le sera pour collecter ses pièces justificatives de dépenses auprès de ses fournisseurs.

Cas 2 : IDEL concernée pour l'émission

Nathalie effectue ponctuellement des formations qu'elle facture à une société spécialisée dans les cycles de formation infirmier.

▶ Elle doit transmettre une facture électronique pour son client professionnel via son PA.

Nos articles Conseils d'Expert

La facturation électronique arrive

Tous concernés !

CESSATION D'ACTIVITÉ

Anticiper pour mieux transmettre

Entrepreneur individuel option IS

Les obligations déclaratives

Urgent

Transmission de patientèle

Les vacances